Detrazioni e detraibilità

Per quanto riguarda i materassi che sono iscritti al nomenclatore come dispositivi medici classe 1 antidecubito è possibile fruire della detrazione del 19% a determinate condizioni. L'Agenzia delle Entrate, con la risoluzione numero 11 del 26 Gennaio 2007, ha infatti chiarito che le spese sostenute per l'acquisto di un materasso sanitario possono essere detratte a condizione che il materasso presenti caratteristiche tali da essere incluso nell'elenco di cui al D.M. numero 332 del 27 Agosto 1999, e sia pertanto "antidecubito".

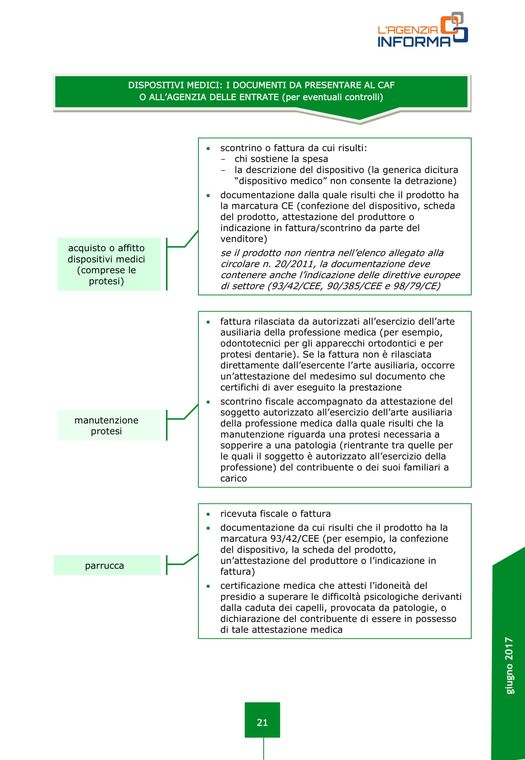

Dalla curcolare dell'agenzia delle entrate n.20 del 13 maggio 2011, non è più necessaria la prescrizione da parte del medico. Leggi qui sotto per maggiori info:

Bonus mobili

Proroghe e conferme per il pacchetto bonus ristrutturazioni e mobili

Si può usufruire di una detrazione Irpef del 50% per l'acquisto di mobili e di grandi elettrodomestici di classe non inferiore alla A+ (A o superiore per i forni e lavasciuga), destinati ad arredare un immobile oggetto di ristrutturazione.

La detrazione va ripartita tra gli aventi diritto in dieci quote annuali di pari importo ed è calcolata su un ammontare complessivo non superiore a 5.000 euro.

Per usufruire dell’agevolazione è necessario che la data di inizio lavori sia anteriore a quella in cui sono sostenute le spese per l’acquisto di mobili e di grandi elettrodomestici. La data di avvio potrà essere provata dalle eventuali abilitazioni amministrative o comunicazioni richieste dalle norme edilizie, dalla comunicazione preventiva all’Asl (indicante la data di inizio dei lavori), se obbligatoria, oppure, per lavori per i quali non siano necessarie comunicazioni o titoli abitativi, da una dichiarazione sostitutiva di atto di notorietà (articolo 47 del Dpr 445/2000), come prescritto dal provvedimento del direttore dell’Agenzia delle Entrate del 2 novembre 2011 - pdf

Il contribuente che esegue lavori di ristrutturazione su più unità immobiliari avrà diritto al beneficio più volte. L’importo massimo di 5.000 euro va, infatti, riferito a ciascuna unità abitativa oggetto di ristrutturazione.

Quali beni

La detrazione spetta per le spese sostenute fino al 31 dicembre 2020 per l’acquisto di:

mobili nuovi

grandi elettrodomestici nuovi di classe energetica non inferiore alla A+, (A o superiore per i forni e lavasciuga), per le apparecchiature per le quali sia prevista l’etichetta energetica.

A titolo esemplificativo, rientrano tra i mobili agevolabili letti, armadi, cassettiere, librerie, scrivanie, tavoli, sedie, comodini, divani, poltrone, credenze, nonché i materassi e gli apparecchi di illuminazione che costituiscono un necessario completamento dell’arredo dell’immobile oggetto di ristrutturazione.

Non sono agevolabili, invece, gli acquisti di porte, di pavimentazioni (per esempio, il parquet), di tende e tendaggi, nonché di altri complementi di arredo.

Per quel che riguarda i grandi elettrodomestici, la norma limita il beneficio all’acquisto delle tipologie dotate di etichetta energetica di classe A+ o superiore, A o superiore per i forni, se per quelle tipologie è obbligatoria l’etichetta energetica. L’acquisto di grandi elettrodomestici sprovvisti di etichetta energetica è agevolabile solo se per quella tipologia non sia ancora previsto l’obbligo di etichetta energetica. Rientrano, per esempio, fra i grandi elettrodomestici: frigoriferi, congelatori, lavatrici, lavasciuga, asciugatrici, lavastoviglie, apparecchi di cottura, stufe elettriche, piastre riscaldanti elettriche, forni a microonde, apparecchi elettrici di riscaldamento, radiatori elettrici, ventilatori elettrici, apparecchi per il condizionamento.

Nell’importo delle spese sostenute per l’acquisto di mobili e grandi elettrodomestici possono essere considerate anche le spese di trasporto e di montaggio dei beni acquistati, purché le spese stesse siano state sostenute con le modalità di pagamento richieste per fruire della detrazione (bonifico, carte di credito o di debito.

La realizzazione di lavori di ristrutturazione sulle parti comuni condominiali consente ai singoli condòmini (che usufruiscono pro quota della relativa detrazione) di detrarre le spese sostenute per acquistare gli arredi delle parti comuni, come guardiole oppure l’appartamento del portiere, ma non consente loro di detrarre le spese per l’acquisto di mobili e grandi elettrodomestici per la propria unità immobiliare.

L’acquisto di mobili o di grandi elettrodomestici è agevolabile anche se i beni sono destinati ad arredare un ambiente diverso dello stesso immobile oggetto di intervento edilizio.

Adempimenti

Per avere la detrazione occorre effettuare i pagamenti con bonifico o carta di debito o credito. Non è consentito, invece, pagare con assegni bancari, contanti o altri mezzi di pagamento. Se il pagamento è disposto con bonifico bancario o postale, non è necessario utilizzare quello (soggetto a ritenuta) appositamente predisposto da banche e Poste S.p.a. per le spese di ristrutturazione edilizia.

La detrazione è ammessa anche se i beni sono stati acquistati con un finanziamento a rate, a condizione che la società che eroga il finanziamento paghi il corrispettivo con le stesse modalità prima indicate e il contribuente abbia una copia della ricevuta del pagamento.

I documenti da conservare sono:

l’attestazione del pagamento (ricevuta del bonifico, ricevuta di avvenuta transazione, per i pagamenti con carta di credito o di debito, documentazione di addebito sul conto corrente)

le fatture di acquisto dei beni, riportanti la natura, la qualità e la quantità dei beni e dei servizi acquisiti.

Lo scontrino che riporta il codice fiscale dell’acquirente, insieme all’indicazione della natura, della qualità e della quantità dei beni acquistati, è equivalente alla fattura.

Rispettando tutte queste prescrizioni, la detrazione può essere fruita anche nel caso di mobili e grandi elettrodomestici acquistati all’estero.